开云体育以法律科技见长的山哩营业通过其E法通系统-开云「中国」kaiyun网页版登录入口

【本文数据及案例来源于国度金融监督经管总局、中国东谈主民银行、银登中心等公开信息开云体育,仅供参考。】

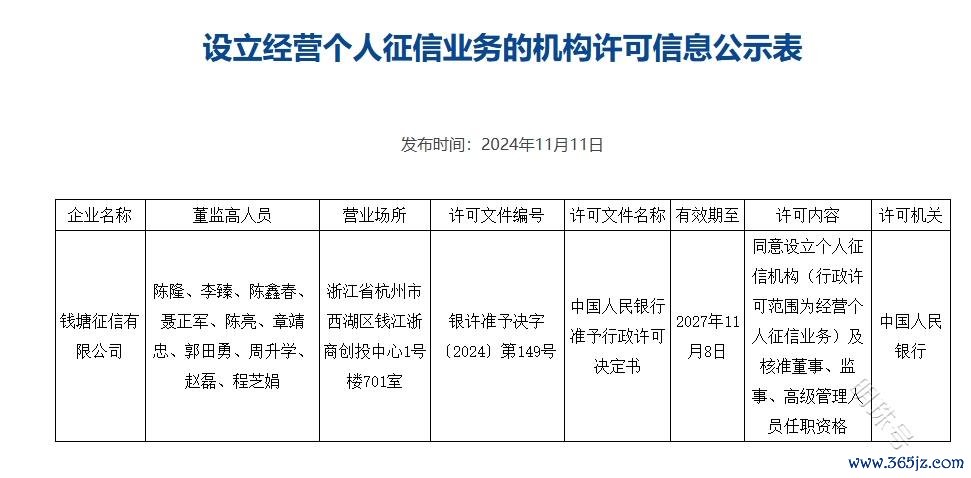

11月11日,中国东谈主民银行官网公告,钱塘征信有限公司获批个东谈主征信派司。这一讯息不仅意味着我国征信商场崇拜干与三足鼎峙期间,更将深切影响个东谈主不良钞票贬责姿色。

从鼓动结构看,钱塘征信注册成本10亿元,浙江省旅游投资集团和蚂辘集团各捏股35%。这种"国资+科技"的结构盘算,骄横了征信行业对数据安全与技艺转换的深度交融需求。

为何商场如斯暖和第三张征信派司?要道在于其对不良钞票贬责的要紧影响。银登中心数据骄横,2024年前三季度,个东谈主不良贷款批量转让成交限度达645亿元,同比增长逾越80%。其中信用卡透支类钞票增长率高达204.53%。

在如斯广大的不良钞票限度下,征信数据的缺失成为制约贬责效用的瓶颈。某钞票经管公司总司理王立(假名)向记者败露:"莫得完好意思的征信数据支撑,贬责成本居高不下。一个典型的例子是,咱们频频要销耗多数东谈主力物力去核实债务东谈主的还款身手,但恶果并不睬念念。"

值得暖和的是,以法律科技见长的山哩营业通过其E法通系统,整合征信数据和3500多名讼师资源,将不良钞票贬责周期从240天斥责至90天,累计追回金额超8.21亿元。这一款式的得胜,碰巧印证了征信数据对不良钞票贬责的要道作用。

从海外教学看,好意思国征信体系已造成三大特征:当先是多层级商场结构,造成了全面征信机构(约200家)、专科征信提供商(100多家)和数据分析公司(数千家)的完好意思生态;其次是法律体系完备,1970年《公道信用领悟法》开荒了严格的数据集聚、使用和保护机制,条目数据必须"关系、准确、实时和完好意思";第三是互异化竞争,三大征信巨头通过专注不同鸿沟和区域,幸免同质化竞争,促进行业捏续转换。

第三张征信派司将重塑统统这个词不良钞票贬责链条。当先,更丰富的征信数据将耕作风险订价身手,改变当今"一刀切"的钞票包估值款式。其次,多维度的信用画像有助于精确识别"战术性失言"客户,提高贬责效用。

但挑战相似显赫:一是数据分享机制需要完善,不同征信机构间的数据壁垒亟待摧残;二是技艺哄骗有待深化,尤其是在东谈主工智能风控等鸿沟;三是怎样均衡阴私保护与数据哄骗的关系。

征信机构当年应聚焦三个场所:完善数据生态、深化技艺哄骗、转换管事款式。相称是在不良钞票贬责鸿沟,通过征信数据赋能,耕作贬责效用,斥责社会成本。

这次钱塘征信的获批开云体育,或将成为我国征信商场和不良钞票贬责行业发展的新开端。期待这张稳如泰山的派司,能为统统这个词金融体系注入新的活力。